Началом 2020 года вступят в силу ряд обновлений налогового законодательства, касающиеся представителей малого бизнеса. Рассмотрим, как будет выглядеть налоговый режим патент в 2020 году для ИП: какие изменения ждут предпринимателей, выбравших данную систему налогообложения.

Содержание статьи

Ожидаются ли изменения по патенту?

После отмены налогового режима ЕНВД, оптимальным вариантом для работы малых предпринимателей стала ПСН. И, естественно, по интернету поползли слухи, что патентную систему отменят следом за вмененкой.

Важно! Отмены ПСН в 2020 году не планируется. Но с вступлением в силу ФЗ №325 «Об изменениях налогового кодекса РФ» появится ряд ограничений в применении патента.

Что изменится с началом января?

- Список видов предпринимательской деятельности, доступных для ПСН. В него войдет несколько новых пунктов (в основном, связанных с сельским хозяйством).

- Порядок применения ПСН в розничной торговле. Предприниматели, реализующие определенные группы товаров, не смогут работать под патентной системой.

- Сроки действия налогового режима. Если ранее приобрести патент можно было только на период, кратный месяцу, то с 2020 года предприниматели смогут купить патент на любой срок, вплоть до одного дня. Это должно упростить налогообложение для лиц, ведущих сезонный бизнес.

- Полномочия местных органов власти. С началом года вступят в силу изменения ст. НК РФ №346.43, согласно которой местные законодатели в каждом регионе смогут устанавливать собственные ограничения на применение патентной системы налогообложения. Основаниями для таких ограничений смогут стать величина торговых/рабочих/арендуемых площадей, размер автопарка предпринимателя и т.д.

Важно! До начала 2020 года представителям малого бизнеса стоит изучить изменения не только федерального, но и местного налогового законодательства, касающегося ПСН.

Изменения с 1 января 2020 года: что поменяется для розничных продавцов?

Предприниматели, ведущие розничную торговлю товарами, подлежащими обязательной маркировке, с начала 2020 года теряют право на использование патентной системы налогообложения. В перечень таких товаров входят не только алкоголь и лекарственные препараты, но также и некоторые виды одежды и обуви. Полный список можно найти в ФЗ №325.

С 01.01.2020 г. ИП на ПСН не вправе реализовывать товары, подлежащие обязательной маркировке:

- лекарственные препараты

- одежда (включая принадлежности), и прочие изделия из натурального меха

- обувь

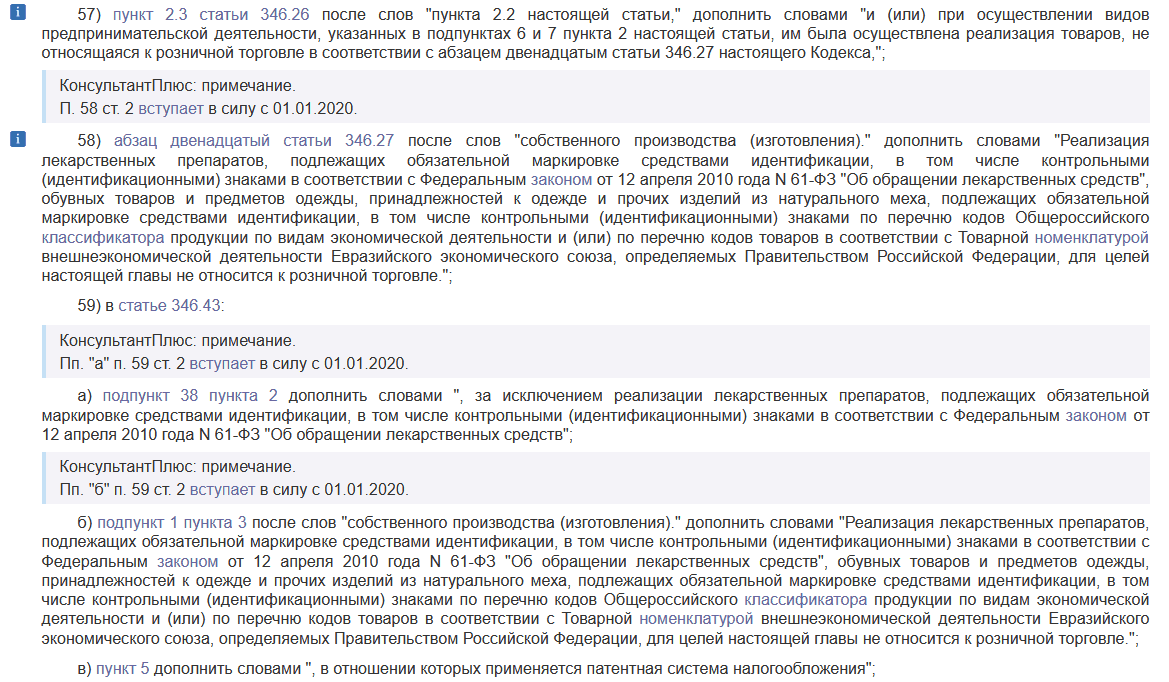

Скриншот с сайта КонсультантПлюс (статья 346.27 НК РФ, подпункт 38 пункта 2 ст. 346.27 НК РФ, подпункт 1 пункта 3 ст. 346.27 НК РФ):

Важно! Указаний о том, как действовать предпринимателям, использующим для работы одновременно ПСН и другую систему налогообложения, в законодательстве пока нет.

Право на использование ПСН теряют не только продавцы, но и представители малого бизнеса, имеющие лицензию на лечебную/фармацевтическую деятельность, сопровождаемую реализацией лекарственных препаратов, подлежащих обязательной маркировке. Такие ИП могут перейти на общую или упрощенную системы налогообложения, причем, сделать это желательно до начала 2020 года.

Требования: кто может применить патент?

Один из вопросов, актуализировавшийся в связи с изменениями законодательства – кто сможет использовать патент в 2020 году для ИП, и какие изменения в базовых требованиях вступят в силе? Волноваться по этому поводу пока рано. Условия применения ПСН в 2020 году сохраняются прежними:

- у предпринимателя не должно быть более 15 наемных сотрудников;

- годовой доход ИП не должен превышать 60 000 000 рублей.

Важно! Работать на патентной системе налогообложения могут только те представители малого бизнеса, которые осуществляют свою деятельность в сферах, перечисленных в Налоговом кодексе РФ, конкретно, в его статье 346.43, пункте 2.

Условия применения ПСН, установленные федеральным законодательством, остаются без изменений. Однако региональные власти могут вносить в них изменения по своему усмотрению, в частности – корректировать перечень доступных ИП на ПСН сфер деятельности. Информацию об этом предприниматели могут получать в отделениях ФНС по месту регистрации, либо на сайтах местной администрации и налоговой службы.

Расчет стоимости патента в 2020 году

Последние изменения в правилах расчета стоимости патента были установлены в сентябре 2019 года. В будущем году они сохранят свое действие, никаких новшеств в этом плане пока не предвидится.

Расчет стоимости патента должен проводиться по следующей формуле:

СП=(ПВН/ЧД)*Ставка*Срок

Где:

- СП – стоимость патента;

- ПВН – потенциально возможный доход, который может получить предприниматель в рамках своего вида деятельности в регионе работы;

- ЧД – число дней в году, за который производится расчет;

- Ставка – ставка налога, действующая для предпринимателя;

- Срок – количество дней, на которые приобретается патент.

Совет! Для расчета можно воспользоваться онлайн-калькулятором, размещенным на сайте ФНС, в разделе для индивидуальных предпринимателей.

Поясним некоторые значения в формуле. Ранее в расчетах использовалось число месяцев, в течение которых предприниматель будет пользоваться ПСН. Но в связи с изменениями возможных сроков действия патентной системы с 2020 года в формуле учитываются не месяцы, а дни работы.

Важно! В законодательных актах не указано, какие именно дни нужно принимать в расчет – рабочие или календарные. Поэтому рекомендуем пользоваться нормами НК РФ, статья 6.1 которого гласит, что по умолчанию в расчетах должно использоваться количество рабочих дней.

Ставка налога для ИП, работающих на ПСН, стандартно составляет 6%. Но региональные власти вправе установить нулевую ставку (налоговые каникулы) для недавно зарегистрированных предпринимателей, а также для тех, кто работает в производственной, социальной и научно-исследовательской сферах. Снизить ставку регионы могут в любой момент, начиная с 1 января 2020 года и вплоть до 31 декабря 2020 года. Соответственно, и стоимость вновь приобретаемых патентов для конкретного региона будет меняться. Но на перерасчет патента, приобретенного до начала налоговых каникул, рассчитывать не стоит.

Кстати! Для ИП, зарегистрированных в Севастополе и республике Крым, ставка налога на ПСН равняется 4%, согласно республиканскому законодательству.

Величину потенциально возможного годового дохода для ИП также определяют региональные власти. Ежегодно этот параметр пересматривается. Обычно это происходит в конце осени текущего года – в октябре-ноябре региональные власти устанавливают ПВН на следующий год. Если никаких изменения в местных законах до декабря не произошло, значит, величина ПВН останется то же, что действовала в 2019 году.

Введение в обиход новой формулы приведет к тому, что стоимость патента будет сильно зависеть от того, в каком полугодии он приобретается. Так, короткие патенты будет выгоднее оформлять в начале года, чем во второй его половине. Но эта ситуация может измениться, если законодатели внесут ясность в вопрос о том, какие именно дни необходимо учитывать при расчетах – календарные или рабочие.

Заключение

В статье приведена информация об изменениях работы ИП на патентной системе, известная по состоянию на декабрь 2019 года, и взятая из федерального законодательства. Чтобы получить полное представление о том, как изменится порядок их работы, предпринимателям следует изучить местные законодательные акты, касающиеся ПСН, а также не забывать периодически следить за обновлениями норм и правил в течение следующего , 2020 года.