В связи с решением правительства с 2021 года упразднить налоговый режим ЕНВД, многие предприниматели столкнулись с необходимостью перехода на новую схему налогообложения. Наиболее выгодным вариантом для ИП в большинстве случаев становится упрощенка, но перевестись на нее можно только с начала года. Разберемся, как правильно подать заявление на УСН, рассмотрим сроки подачи заявления на 2020 год, требования к организациям и условия перевода.

Содержание статьи

Сроки подачи заявления о переходе на УСН

Порядок перехода на упрощенную систему налогообложения регламентирован действующим Налоговым кодексом РФ. Согласно ст. 346.13 этого нормативного документа, в общем случае подать в ФНС уведомление о переводе со следующего календарного года на упрощенку предприниматель может до 31 декабря года текущего.

Важно! Подать заявление о переходе с 2020 года на УСН предприниматели могут до 31 декабря 2019 года включительно.

В указанном правиле есть пара исключений.

- Недавно зарегистрированные предприниматели могут подать заявление о применении УСН одновременно с подачей регистрационных документов, либо в течение 30 дней с даты государственной регистрации. Упрощенный налоговый режим будет применяться к ним со дня оформления ИП.

- Предприниматели, работавшие по ЕНВД, но прекратившие деятельность, подходящую под требования этой схемы налогообложения (либо ИП, в чьих субъектах федерации был отменен ЕНВД), могут не дожидаться окончания календарного года. Перевод на УСН для них возможен с начала месяца, в котором они перестали оплачивать ЕНВД. Подать заявление о переходе в этом случае нужно будет в течение 30 дней после прекращения обязанности выплат ЕНВД.

Требования для перехода на УСН

Налоговый кодекс РФ устанавливает ряд требований к организациям и предпринимателям, желающим перейти на упрощенный режим налогообложения. Все они перечислены в статье 346.12 этого нормативного документа.

В общем случае субъекты налогообложения, работающие по упрощенке, не вправе:

- быть плательщиками ЕСХН;

- заниматься добычей и/или продажей полезных ископаемых (за исключением общераспространенных);

- заниматься производством подакцизных товаров;

- выступать участниками соглашений о разделе продукции.

Важно! Все требования НК РФ в равной степени относятся к индивидуальным предпринимателям и ООО.

Кодекс также накладывает ряд ограничений на сферы деятельности, доступные организациям, решившим подать заявление на УСН: сроки подачи заявления на 2020 год не будут актуальны, для таких субъектов, как:

- банковские организации;

- микрофинансовые и микрокредитные компании;

- иностранные компании;

- инвестиционные фонды и НПФ;

- страховые компании;

- нотариальные и адвокатские конторы;

- агентства по трудоустройству (частные);

- бюджетные организации;

- казенные учреждения;

- профессиональные участники рынка ценных бумаг;

- ломбарды;

- казино и иные организации, связанные с игорным бизнесом.

Важно! Если субъект налогообложения не подходит хотя бы под одно из указанных требований, переход на УСН для него невозможен.

Условия для перехода на УСН с 2020 года

Помимо указанных выше ограничений, в Налоговом кодексе РФ содержится еще ряд условий применения упрощенной системы налогообложения. Они сохраняют свое действие, как в момент перехода субъекта на новый налоговый режим, так и после, в процессе его работы. Если в какой-то момент функционирования организация или предприниматель перестают отвечать указанным требованиям, ФНС автоматически начнет расценивать их как пользователей ОСНО.

| Критерий | Для ИП | Для ООО |

| Количество сотрудников | Не более 100 человек | Не более 100 человек |

| Годовой доход | Не более 150 000 000 руб. | Не более 150 000 000 руб. |

| Остаточная стоимость | Не более 150 млн. руб. | Не более 150 млн. руб. |

| Количество филиалов | 0 | 0 |

| Доля участия в УК других организаций | — | Не более 25% |

Для организаций имеется еще одно ограничение. По итогам 9 месяцев 2019 года (т.е., года подачи уведомления о переходе в ФНС), ее доходы не должны превышать 112,5 млн. руб. Для ИП данное требование не актуально.

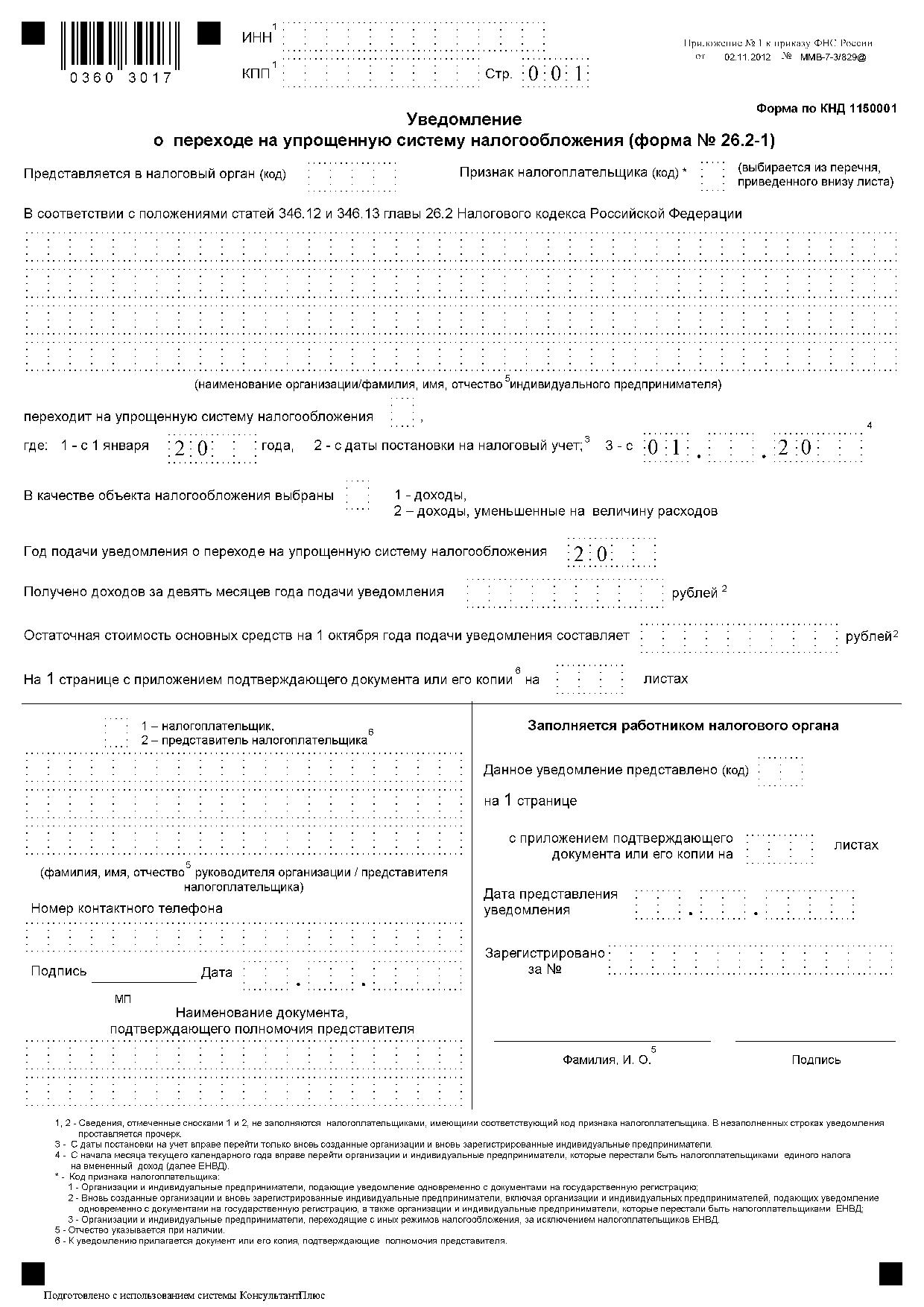

Заявление на УСН: форма № 26.2-1

Заявление о переходе на упрощенный режим налогообложения заполняется в соответствии с формой, утвержденной приказом ФНС № ММВ-7-3/829 от 2 ноября 2012 года. Заполнять бланк можно как от руки, так и в электронном виде.

Скачать в pdf | На сайт nalog.ru

Обратим внимание на некоторые нюансы заполнения данного документа.

- Пустые ячейки бланка заполняются прочерками.

- В поле «Код налогового органа» указывают код отделения ФНС, в которое подается уведомление.

- В поле «Код признака плательщика» ставится 1 (если заявитель подает уведомление вместе с документами на регистрацию организации); 2 – если заявитель ранее являлся плательщиком ЕНВД; 3 – во всех прочих случаях.

- В поле «Переходит на упрощенную систему» ставится 1, если заявитель планирует переход с 1 января 2020 года, 2 – в случае перехода на УСН с даты госрегистрации субъекта, и 3 – в случае перехода на УСН с ЕНВД с начала месяца.

- В поле «Объект налогообложения» ставится 1, если объектом будут выступать доходы предпринимателя, и 2 – если в качестве объекта выбрана разница доходов и расходов.

Бланк уведомления о переходе един для ИП и организаций. Однако, предприниматели могут не заполнять в нем сведения о доходе за 9 месяцев предшествующего переводу года, а также сведения об остаточной стоимости. Вместо них ИП может просто проставить прочерки. Для организаций же заполнение этих граф необходимо.

Заключение

Вся базовая информация о переходе субъекта налогообложения на УСН содержится в Налоговом кодексе РФ. На официальном сайте ФНС можно найти обновления требований действующего законодательства, а также бланки уведомлений и образцы их заполнения. В крайнем случае, налогоплательщик всегда может получить консультацию по переходу на упрощенку по телефону горячей линии налоговой службы – 8-800-222-22-22.