Помимо регулярных отчислений в налоговую службу, российские предприниматели обязаны ежегодно выплачивать определенные суммы в ПФР и страховые фонды. С 1 января порядок расчета этих платежей изменился. Рассмотрим, как правильно вычислить фиксированные страховые взносы в 2020 году: для ИП, за себя, и от чего зависит порядок расчетов.

Калькулятором страховых взносов можно воспользоваться на официальном сайте налоговой.

Содержание статьи

1. Какие взносы нужно уплатить ИП

Порядок расчета фиксированных страховых взносов и внесения выплат с 2017 года регулируется статьей 34 налогового кодекса РФ. Ранее размер отчислений был привязан НК РФ к минимальному размеру оплаты труда, действующему в регионе работы предпринимателя. Теперь же в нормативном документе просто указаны конкретные суммы, которые представители малого бизнеса должны вносить в соответствующие фонды на пенсионное и медицинское страхование.

Кстати! Сумма выплат заметно возросла, по сравнению с предыдущим годом.

Оценить размер страховых взносов, положенных к выплате в 2020 году, поможет приведенная ниже таблица.

| Тип взноса | Сумма, руб. |

| На пенсионное страхование, при годовом доходе ИП менее 300 тыс. руб. | 32448 |

| На пенсионное страхование, при годовом доходе ИП от 300 тыс. руб. и выше | 32448 + 1% от объема дохода, превышающего 300 тыс. руб. |

| На обязательное медицинское страхование | 8426 |

2. Как рассчитать страховые взносы в 2020? Примеры

Итак, размер страховых взносов для представителей малого бизнеса в 2020 году будет зависеть от полученных ими доходов за расчетный период. Однако при расчете конкретных сумм необходим будет учитывать некоторые нюансы.

Для начала, рассмотрим ситуацию, в которой доход ИП составил менее 300 тыс. руб. Предприниматели, отработавшие полный календарный год, в данной ситуации просто вносят в адрес ПФР сумму, указанную в Налоговом кодексе. Если же ИП вел свою деятельность всего несколько месяцев в году, он должен оплачивать страховку только за реально отработанный период (это касается как взносов в адрес ПФР, так и выплат в счет обязательного медицинского страхования). В этом случае формула для вычисления выплат будет такой:

(32448/12)*количество_отработанных_месяцев

Естественно, при расчете выплат в счет ОМС, вместо 32448 необходимо использовать цифру 8426 – установленный фиксированный взнос на медицинское страхование.

Важно! При использовании формулы, полученный результат округляют до четвертого знака. Это необходимо для большей точности расчетов, иначе годовая сумма может не сойтись.

Представителям малого бизнеса, получившим за расчетный год более 300 000 рублей дохода, вести расчеты стразовых выплат придется в несколько этапов. Алгоритм действий будет таким:

- вычисляем фиксированную часть выплат по приведенной выше формуле, с учетом количества отработанных месяцев (Ф);

- вычисляем разницу между полученным за год доходом и установленным лимитом в 300 тыс. руб. (Р);

- от полученной разницы доходов Р берем 1% (Р1);

- суммируем показатели Ф и Р1, получаем сумму — С.

Полученный в результате показатель С и будет той суммой, которую предпринимателю необходимо уплатить в качестве страхового взноса. Но и здесь есть одна тонкость. Согласно положениям НК РФ, максимальный страховой взнос за год для индивидуальных предпринимателей не может превышать установленный для расчетного года ст. 34 фиксированный взнос более чем в 8 раз. То есть, за 2020 год максимально возможная сумма взносов для ИП составит 32448*8=259584 руб. Таким образом:

- если полученный при расчетах показатель С меньше 259584 руб., берем его в качестве суммы страхового взноса;

- сели С больше 259584 руб., уплачиваем за страхование только максимально установленную законом сумму.

Кстати! Чтобы не запутаться в расчетах, можно воспользоваться сайтом ФНС. Там имеется вполне понятная таблица с возможными значениями взносов по годам, а также онлайн-калькулятор для вычисления выплат.

3. КБК

До 2017 года отчисления в счет пенсионного страхования проводились представителями малого бизнеса на реквизиты ПФР РФ. Но после принятия ряда поправок к законодательству, порядок выплат несколько изменился. Теперь страховые взносы необходимо перечислять в адрес ФНС – в 2020 году это правило по-прежнему действует.

Кстати! Даже при необходимости погасить задолженность по взносам за прошедшие расчетные периоды (2019, 2017 и т.д. годы), предприниматель должен отправлять платежи в адрес ФНС.

Для правильного оформления выплат необходимо использовать КБК, соответствующий типу взноса.

| Тип взноса | Выплаты в срок | Пени за просрочку | Штраф за просрочку |

| На ОПС независимо от дохода | 182 1 02 02140 06 1110 160 | 182 1 02 02140 06 2110 160 | 182 1 02 02140 06 3010 160 |

| На ОМС | 182 1 02 02103 08 1013 160 | 182 1 02 02103 08 2013 160 | 182 1 02 02103 08 3013 160 |

Важно! Отдельного КБК для выплат страховых взносов в процентах от дохода, превышающего установленный лимит, для 2020 года не предусмотрено.

4. Доход более 300 000 руб. в год — доход для расчета 1% по системам налогообложения

Чтобы правильно высчитать фиксированные страховые взносы в 2020 году, в ситуации, когда годовой доход ИП превысил 300 тыс. руб., необходимо корректно определить сумму дохода, которая будет использоваться в расчетах. Делается это на основе положений Налогового кодексе РФ, с учетом того, по какой именно системе налогообложения работает предприниматель.

- ОСН (Общая система налогообложения). При определении суммы годового дохода следует руководствоваться положениями ст. 210 НК РФ. Полученная величина уменьшается на сумму положенных ИП налоговых вычетов.

- ЕСХН. Величину доходов для расчетов берут из книги доходов и расходов, либо из годовой декларации. Согласно п. 1 ст. 346.5 Налогового кодекса, учитываются только доходы, облагаемые сельхозналогом. Расходы в вычислениях участия не принимают.

- ЕНВД. Предприниматели, работающие по этой системе налогообложения, определяют годовой доход в соответствии с положениями ст. 346.29 НК РФ. В расчетах используют коэффициенты К1 и К2.

- ПСН (Патентная система налогообложения). Здесь расчет ведется, исходя из размеров потенциально возможного годового дохода, определяемого по правилам статей 346.47 и 346.51 российского налогового кодекса. Величина реально полученного за год дохода на сумму страховых взносов влиять не будет. Расходы в расчетах не учитывают.

- УСН (Упрощенная система налогообложения). Для расчета берутся только те доходы, которые облагаются единым налогом. Возможность учета расходов в расчетах зависит от того, какой объект налогообложения выбран предпринимателем. Если это «доходы» — в расчетах участвуют только затраты, понесенные предпринимателем на взносы «за себя». В иных ситуациях учитываются все расходы, созданные за год.

Совет! Чтобы упростить расчеты, можно воспользоваться одним из онлайн-калькуляторов, созданных для этих целей. В них, как правило, предусмотрены тонкости определения доходов для разных систем налогообложения.

5. Сроки уплаты

По общему правилу, фиксированные платежи за расчетный год должны быть внесены до конца текущего года. Выплаты, которые рассчитываются в процентах от дохода, могут быть совершены и позже – вплоть до конца июня года, следующего за расчетным. Сроки внесения платежей за 2020 год будут такими:

- для взносов с дохода до 300 тыс. руб. – не позднее 31.12.2020;

- для взносов с дохода, превышающего установленный лимит – не позднее 01.07.2020;

- для выплат в счет ОМС (вне зависимости от полученного предпринимателем дохода) – до 31.12.2020.

6. Порядок уплаты

Погашать задолженность по фиксированной части взноса можно как одним единовременным платежом, так и разбив ее на несколько выплат в течение года – ежемесячных или ежеквартальных. Если по итогам года доход предпринимателя превысит установленный налоговиками лимит в 300 000 рублей, процентную часть страховых выплат от этого дохода можно внести в ФНС до 1 июля следующего года. Она вносится уже единовременным платежом, разбивать ее на части нельзя.

Особый порядок предусмотрен для предпринимателей, решивших прекратить свою деятельность. Они должны совершить все положенные законом выплаты в адрес ОМС и ПФР в течение 15 календарный дней с момента прекращения регистрационного учета. Выплаты при этом проводятся только за те месяцы, которые предприниматель реально отработал – это касается как взносов в ОМС, так и в Пенсионный фонд. Если в течение года бизнесмен уже совершал взносы в адрес этих фондов, их минусуют от итоговой выплаты.

Аналогично, если ИП работает не с начала календарного года – расчет взносов для него ведется только за те месяцы, что он вел предпринимательскую деятельность. Если предприниматель отработал неполный месяц, расчет ведут, исходя из количества календарных дней, в которые гражданин был зарегистрирован как ИП. Для определения стоимости дня размер фиксированной выплаты делят на количество дней в расчетном году (для 2020 это 366).

Кстати! В НК РФ имеется перечень обстоятельств, способных избавить предпринимателя от необходимости страховых выплат (например, временное прекращение работы по причине службы в армии или ухода за больным родственником). Ознакомиться с ним можно в ст. 430 Налогового кодекса РФ. Полный список возможных льгот и условия их применения указаны в пункте 7 данной статьи.

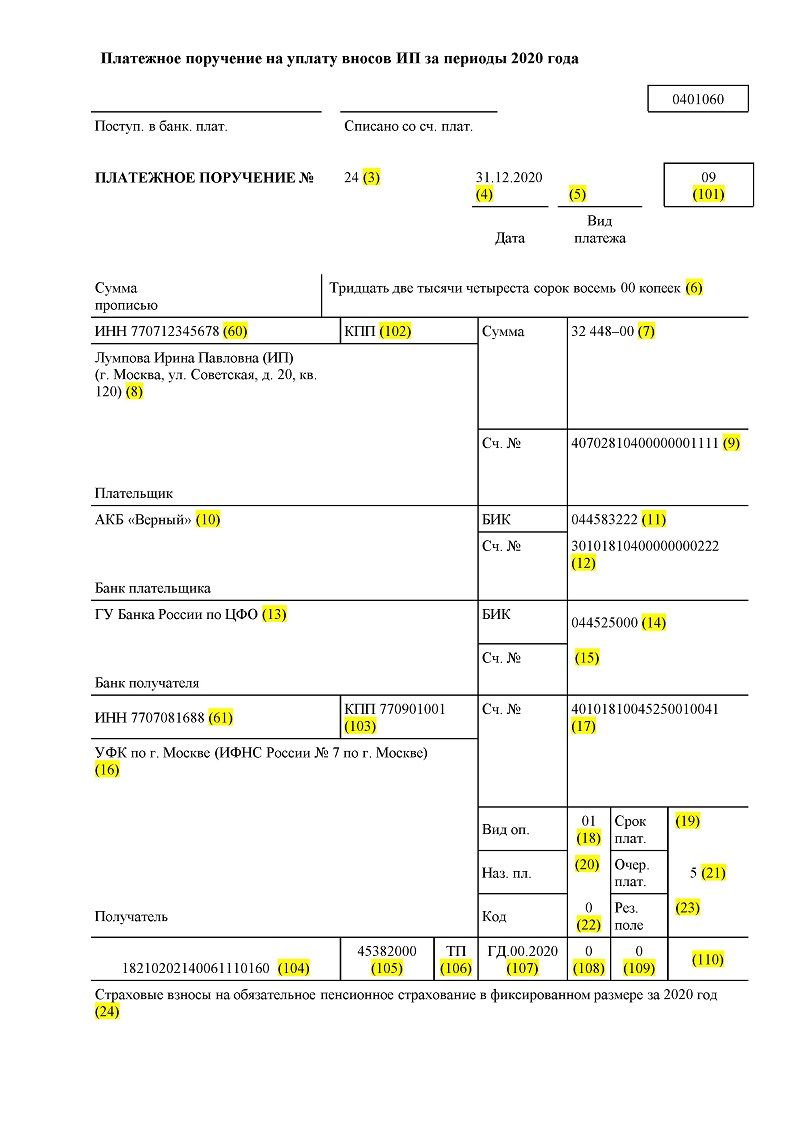

7. Образец заполнения

8. Заключение

Размеры фиксированных страховых взносов в адрес ПФР и ОМС для предпринимателей меняются ежегодно. Но порядок их расчетов и необходимые для вычислений лимиты фиксированы в последних редакциях НК РФ. Руководствуясь этим документом любой предприниматель, даже впервые столкнувшийся с необходимостью вычисления страховых выплат, легко сможет определить точную сумму к погашению.